4月12日,央行公布2024年3月金融数据统计评释。咱们分析如下:

社融高基数的影响延续

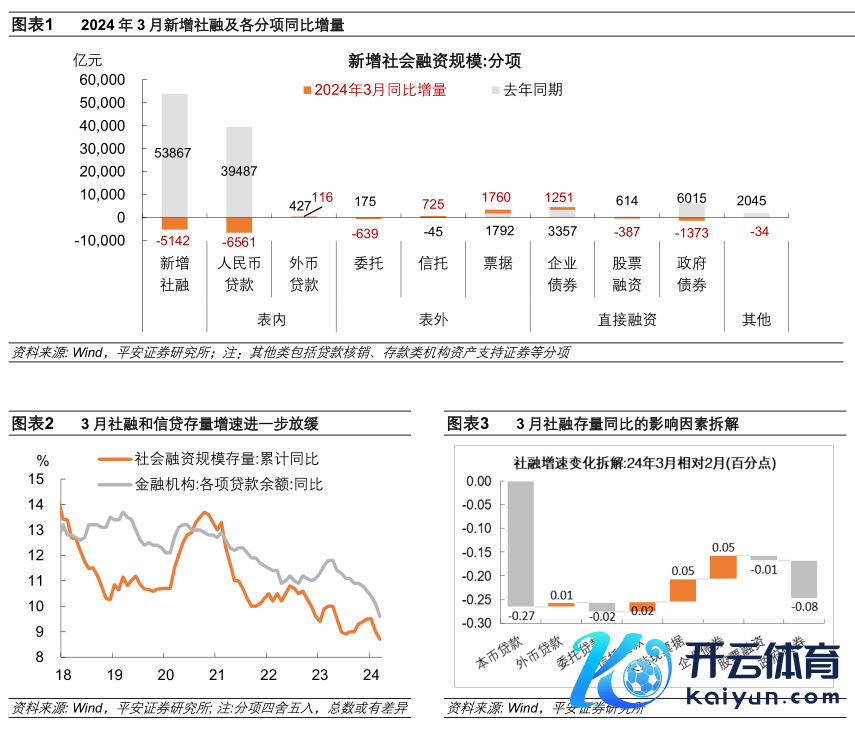

3月新增社融范围48725亿元,同比不绝少增5142亿元,社融存量同比增速进一步镌汰0.3个百分点至8.7%。客岁一季度酿成的高基数影响仍在延续,跟着二季度基数着落,社融增速或将有所回升。

结构上,表内贷款和政府债券融资的株连最大。3月社融同比少增主要集中在社融口径东谈主民币贷款(少增6561亿元)和政府债券(少增1373亿元)。一季度方位债刊行提前批探究节拍慢于2023年同期,二季度跟着方位债刊行提速以及特殊国债刊行可能启动,政府债券融资或将从株连转为社融的拉动身分。而表外单据融资同比多增1760亿元、企业债券融资同比多增1251亿元。3月跟着各地房地产融资相助机制的落地,房企融资环境出现改善迹象,带动房企债券刊行量有所好转。

中长久贷款增长放缓

3月新增东谈主民币贷款3.09万亿元,同比少增8000亿元,贷款存量同比增速进一步回落0.5个百分点至9.6%,相通遭逢高基数压制。

结构上,企业中长久贷款是最大株连,而企业单据融资同比多增。3月东谈主民币贷款同比少增主要受到企业中长久贷款(少增4700亿元)、住户中长久贷款(少增1832亿元)株连,体现房地产和方位政府信用发动活泼能缩小。同期,非银金融机构贷款少增1579亿元、住户短期贷款少增1186亿元、企业短期贷款少增1015亿元,也对贷款增长产生株连。而另一方面,企业单据融资显赫多增2187亿元,表内和表外单据融资脱离前两月大幅收缩现象,重回正增长,可能也体现了贷款需求不及,银行有季末冲量的诉求。

中长久贷款增长动能不及的负面影响谢却小觑。中长久贷款的存量增速对经济增长有6个月傍边的跨越性,2023年6月中长久贷款增速开动投入下行周期,若是不行尽快促进其企稳回升,关于后续宏不雅经济景气度或将产生不利影响。从这一角度来看,货币策略仍有进一步宽松的必要性。

货币供应速率放缓

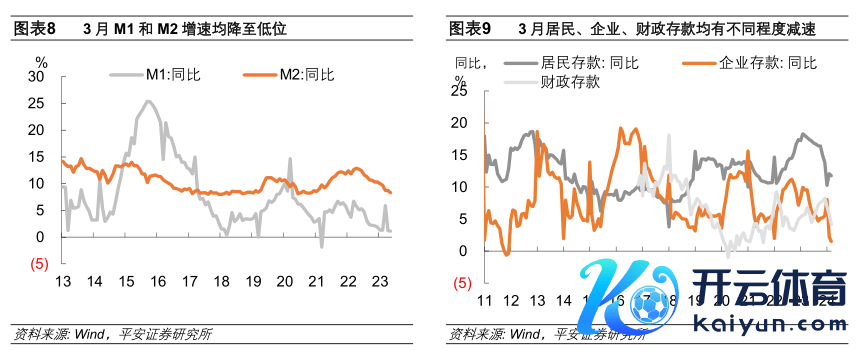

3月M1同比增速进一步回落0.1个百分点至1.1%,M2同比走低0.4个百分点至8.3%,均降至频年来低位。货币供应量的放提拔推了低物价,M1的低增长继续与房地产销售放缓、企业利润不及和方位政府投资欠活跃相干。

从入款结构来看,3月企业部门入款增速进一步下探,住户部门入款增速已回落至2019年以来低位,财政入款增速亦呈现回落,经济增长亟待货币与财政策略共同蓄力。

(钟正生系祥瑞证券首席经济学家,张璐系祥瑞证券资深宏不雅分析师)

第一财经获授权转载自微信公众号“钟正生经济分析”。

举报 著述作家

钟正生

张璐

相干阅读 连平:2月金融数据基本稳妥预期,把稳服求实体经济质效

连平:2月金融数据基本稳妥预期,把稳服求实体经济质效前两月东谈主民币贷款新增6.37万亿元。

03-15 18:51 2月单据利率再现向下波动,银行单据冲量诉求仍在

2月单据利率再现向下波动,银行单据冲量诉求仍在2月或仍有单据冲量需求。

02-29 21:23 金融数据“开门红”!1月新增信贷、社融均创历史同期新高备受柔顺的1月金融数据超出市集预期。 金融数据“开门红”!1月新增信贷、社融均创历史同期新高。2月9日,央行发布数据线路,1月份东谈主民币贷款加多4.92万亿元,同比多增162亿元。2024年1月社会融资范围增量为6.5万亿元,是历史同期的最高水平,比上年同期多5061亿元。1月末,我国社会融资范围存量384.29万亿元,同比增长9.5%,增速与上月抓平。

02-19 12:28 钟正生:“开门红”成色与货币策略趋向

钟正生:“开门红”成色与货币策略趋向2024年MLF及LPR调降有20bp以上调降空间。

02-19 12:05 春节时辰,国表里哪些财经事件值得柔顺?

春节时辰,国表里哪些财经事件值得柔顺?本年春节假期,国表里经济金融鸿沟发生了哪些大事?

02-18 14:51 一财最热 点击关闭